近年、よく耳にするようになった「人生100年時代」というフレーズ。

この言葉の真意は分かりませんが、これまでとは違い人生設計や働き方などについてを日本国民に問われているように感じられます。

今までは、

「学ぶ」「働く」「引退する」というライフプランで生きてこれた時代です。

ですが、

私たちが生き抜いていく「人生100年時代」と呼ばれるこれからは

同じ3つのステージでは対応できない、という危機感を自分事として考えれている人はどれくらいいるでしょうか?

今までは年金があれば老後は一先ず安心でした。

しかしながら、これからは年金だけでは生きていくのは正直厳しいと私は感じています。

インフレがどんどん加速していく中で、肝心の労働収入は昔とほとんど変わっていないのも大きな要因の1つだと思います。

そして今は史上最強クラスの円安です。これからまだまだ加速し、貯金などの日本円の価値は減っていきます。

私は、2019年4月から

2人目の出産予定日の8月までの間、在宅での仕事をするという初の試みをしました。

(その間も短期の出張はちょいちょいありましたが…)

ちょうど、そんな時でした!

無責任な日本政府からの最後のメッセージのようなものに気づいたのです。

「つみたてNISAという制度を用意したから、これで老後に備える人は頑張ってね」

これが私の「つみたてNISA」に対する第一印象でした・・・

そこから仕事半分そっちのけで色々調べたことを今でも覚えています(笑)

あの時、家で仕事をするという選択を自分から進んで思いついたことは今でも良かったと思っています。

会社で1日中、拘束されているとなかなかそういうことを考える余裕がないからです。

今さら聞けない、つみたてNISA

そもそもつみたてNISAとは、2018年1月から始まった国(金融庁)が推奨している非課税制度のことで、

「特に少額による長期・積立・分散投資を支援するための非課税制度」です。

毎年40万円まで積立可能で最大20年間で800万円までの投資から得られる利益に税金がかからない。

間違いなく日本国民全員におすすめできますし、

知ってしまうと、してないと損に感じるぐらいの良い制度です。

でも、ここに目を向けれていない方が多いのが今の現状です。

ここで言ってる話は、誰かがめちゃくちゃ儲けて、誰かがめちゃくちゃ損をするような

「ゼロサムゲーム」ではありません。

長期的にみると誰もが資産を大幅に拡大させることができるチャンスとなります。

この素晴らしい制度を知らない方や、なかなか始めれていない方が多すぎる!!!

現に私の周りで始めてる人が少ないことから、今回は大切な知り合いの方や友達にも

本ブログについて、知ってもらおうと思いました。おそらく何やあいつ、急にどうしたんやって思われるでしょう。

それでも、この情報を知ってるのと知らないのでは全然違うと思ったので。将来も皆で楽しく笑っていたいと思うし。

知っていたら、選択肢の一つとして、やるかやらないかはあくまでも自分次第だと思ったからです。。

だから、今までお世話になった方や仲の良い友達には、

「ギブ&ギブ」の精神で最後まで有益な情報を与え続けていきたいと思いました。

投資初心者にも資産運用で自信を持っておすすめできるのは、

間違いなく「つみたてNISA」一択です。

投資には当然ながらリスクもあります。

貯金感覚で行う積立投資ですが、その年がマイナスの損失となる場合もあります。

それでも、毎月一定額を決まって買い付ける「ドルコスト平均法」では、下落していけばその分たくさん買い付けることが可能ですので、将来的に見るととてもラッキーだったと思えるのです。

それが今年の相場です。

そこを理解したうえで始めることが、1つ精神面を維持しやすくするポイントとなります。

積立シミュレーション

では、実際どれくらいの感じで資産が増えるのか、実際に金融庁のホームページでも見ることができます。

実際に金融庁のホームページも分かりやすい説明が追加されており、理解しやすくなってます。

私の場合は、最初はポイント+少額投資でスタートして実際に相場感を肌で感じました。

あとはお金が多いか少ないかだけの違いなので、確信を持ってからは

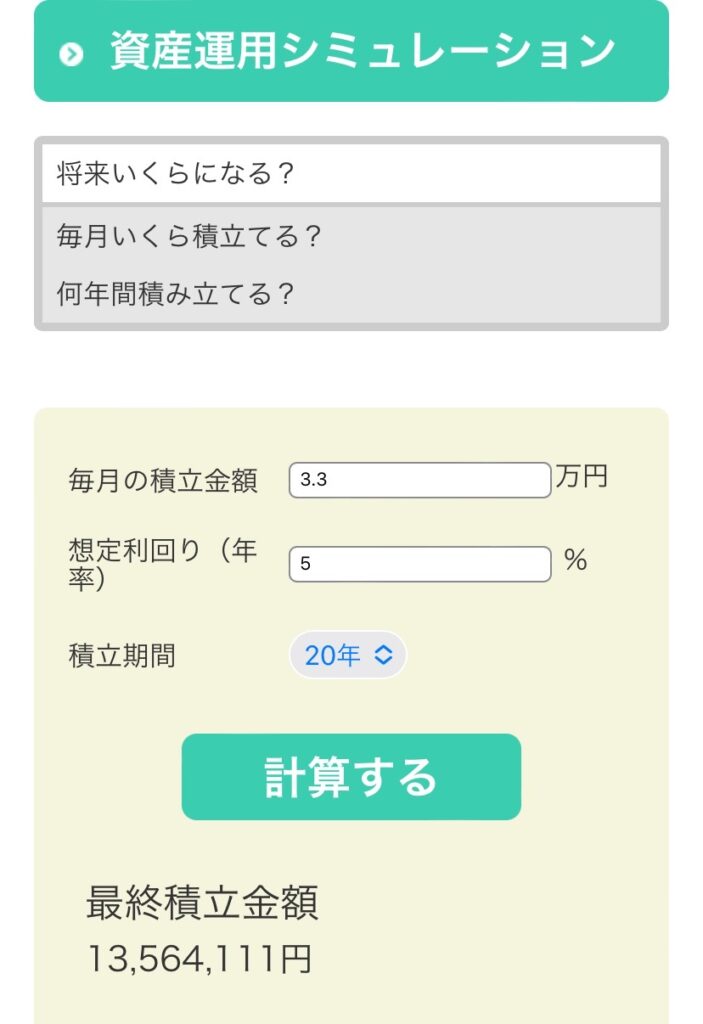

年間で40万円の上限になるように、毎月3,3333円ずつ積立しています。

例えば、今年から始めたとして

月3,3333円を自動積立設定すると

年間で約40万円の積立となります。

20年間だと約800万円。

普通に貯金したとしたらこんな感じです。

これを現実的な5%の年利で運用すると

同じ月3,3333円が

年間で約405,200円となり、

20年間だと約1,356万円となります。

20年もの長期投資となれば、実際にはもう少し高い利回りが期待できそうです。

どうですか?

これだけでも将来に対して夢や希望が持てる気がしませんか?

もっと詳しく知りたい方や、実際にどんな銘柄を選べばいいのって方は是非あわせて読むとより理解できると思います↓

家族への理解も大事です

ここからは少しわが家の話をさせてもらいます。

私はつみたてNISAに対してはこれは間違いない!という絶対的な自信があったのですが、

いざ妻へ話をすると、まともに話すら聞いてくれなかったことを思い出します。

まずは自分用のつみたてNISA口座を開設し、楽天ポイントと少額投資を続けて積立投資について勉強しながら

運用実績を何度も何度も説明し続けました。

私がつみたてNISAを始めたのは2019年7月からです。

妻へこの話を真剣にしたのは、2019年の12月頃か年が明けてからだったと思います。

それまでにも軽くは話したことはありましたが、ふ~ん…みたいな感じでした(笑)

その時思ったのが、

何より自分がちゃんと理解して説明しないと、身内ですらまともに話も聞いてくれないのだと感じました。

また、私が騙されてるんじゃないかという心配までされていた程です…

思い返せば長かったですが、

ちゃんと理解してもらえたことで今では協力もしてもらえ色々なことが上手くいくようになりました^o^

まとめ

近年、よく耳にするようになった「人生100年時代」というフレーズ。

将来のための老後資金、皆さんはこのままで本当に大丈夫ですか?

今回はもう一度、冷静に今の現状を考えるいい機会だと思います。

無責任とも言える日本政府からの最後のメッセージ。

まだ間に合います。

ワラビー

ワラビー一緒に始めよう♪♪

行動することは勇気のいることですが、一歩踏み出すことが大事です!

やってしまえば案外簡単にできてしまうし、非課税という税制効果が今後20年間ずっと続くからです。

投資初心者の方が資産運用でまず最初に始めるなら間違いなく「つみたてNISA」一択です。

長期で運用していく投資となるので、少しでも早く始めておかないともったいない。

国が推奨している割には全く表立ってないから「怪しい」と思う方が多いのだと私は思っています。

金融庁のサイトによると、2042年までが投資可能期間となってますので、今年からスタートすれば、

まだ20年間の投資が可能です。

他にも伝えたいことは山のようにありますが、今回はこれぐらいで(笑)

まずは少しずつでもいいので資産運用を始めていくきっかけとなれば嬉しいです。

ブログのテーマでもある

~過去は変えれないけど、未来は変えることができる~

このテーマで今後も少しでも多くの人に自分の経験談から学んできたことについて情報発信をしていきたいと思っております。

この記事が少しでもお役に立てたら幸いです。

最後まで読んでいただき、ありがとうございました!!

~つみたてNISAで人生100年時代を生き抜くための蓄えをつくろう~

ワラビー

コメント