突然ですが、

皆さん火災保険は加入されていますか?

おそらく家を建てた時や家を借りる時など、

多くの方が加入する場面があるかと思います。

私も一人暮らしの時や結婚する前に同棲していたマンションで、賃貸契約時に仲介業者の人から勧められた火災保険に入っていたことがあります。

また、結婚してから家を建てた時にも知り合いの工務店からの紹介で分からないままに、

火災保険に加入していました。

「無知」とは本当に怖いもので、凄くもったいないことをしていたのだなと今は思います。

ではっ!

今回いったい何が「無知」だったのか、

私の経験談から火災保険についてのお話と保険見直してどうなったのかを説明させていただきます。

火災保険はぼったくりが多い

火災保険への加入は実は強制ではないんです。

絶対入らなあかん!

的な勢いであたかも当たり前のように言ってきた仲介業者の顔が忘れることができない

ワラビーです(笑)

冗談はさておき、

さっそく本題へいきましょう。

価格は高く補償は必要最低限

何も意識せずにただ入ってしまっている場合に多いのが、このパターンです。

私がそうでした。。。

マイホームを建てた時に加入した火災保険について。

・必要な補償がついてなくて使い勝手が悪い

・そのわりに保険料は割高

こんな保険に入っていました。

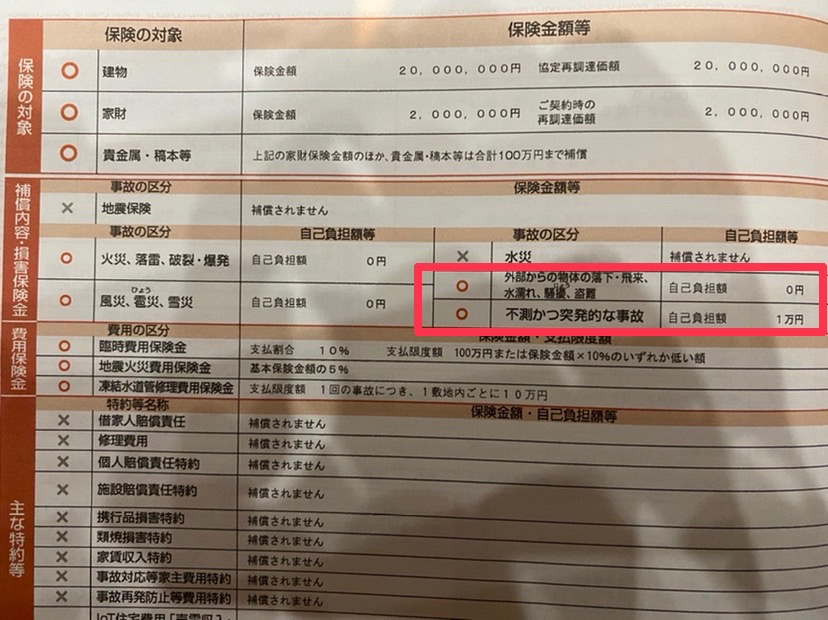

少し見えづらいですが、実際に私が契約していた火災保険の補償内容です。

具体的に

③物体の落下等

⑨不測かつ突発的な事故

この2点は補償に入れておくことを、私の経験から強くおすすめします。

その理由については、後ほど説明させていただきますね。

失敗したと思う話

実際に火災が起こってしまった時のために無くてはならない火災保険。

ですが。。。

実は万能な火災保険の良いところを見落としていたんです。

というか、

そんな話すらしてもらえなかったので、当時の私は言われるがままに契約していたという話です。。。

新築での生活が始まり、子どもが生まれ、

子どもが成長していくにつれ、物が壊れる可能性は高くなります。

わが家の例では、

・子供たちが遊んでいて、物がぶつかり窓ガラスにヒビが入ってしまった。

・息子が液晶テレビを触ったり叩き、次第にたくさんスジが入ってしまった。

この場合などは、

補償内容によっては、火災保険で対応することが可能だったことに後から気づきました。

意外と知らない火災保険について

そもそも「火災保険」とは何か

火災保険と聞くと

「火災で被害にあった時にだけ補償してくれる」

というイメージをお持ちの方も多いかと思います。

前述でお気づきかもしれませんが、

実はこの火災保険は超万能な保険なのです。

せっかく加入するなら、使い勝手よくこれからの生活に寄り添っていけるものがベストですよね!

使い道が多い(補償内容による)

- 火災、落雷、破裂・爆発

- 風災・ひょう災・雪災

- 物体の落下等

- 水漏れ

- 騒じょう・労働争議

- 盗難

- 通貨の盗難

- 水災

- 不測かつ突発的な事故 などなど

①、②、⑥、⑦は最低限入っていることが多いと思うのですが、

前述でもお伝えした通り、

③物体の落下等

⑨不測かつ突発的な事故

特に⑨は非常に使える機会が多いことから、

補償内容に入れておく方が絶対にお得になりますし安心感も格段に上がります。

しかも!

火災保険の1番の魅力は、

何回使っても保険料が上がらないところです。

しかしながら、使いたくても補償内容が薄くては使い道が限られてくるのです………

保険を見直して良かったこと

私が元々加入していた火災保険では、子どもが室内で遊んでいて液晶テレビにヒビが入った場合や、

窓ガラスが割れてしまった場合も保険対象にならなかったので、今後もこのようなことが頻繁に起こりうるなと思い、

生命保険でいつもお世話になっている保険代理店へ火災保険の見直しについて見積り依頼をすることにしたのです。

すると私が求めていた補償を付けても、保険料も安くなったのです。

実際どれくらいだったのかというと

AIG損害保険 344,900円(火災保険10年一括+地震保険5年の内容つき)

損保ジャパン 326,720円(火災保険10年一括+地震保険5年内容つき)

229,150円(地震保険なし)

なんと!

補償内容を増やし、より使い易くなったのに更に18,180円も安いのには驚きでした。

また、地震保険も一見必要そうに思われがちですが、意外と保険金が出にくい保険なのです。

東日本大震災の例でも被災した方の7割は「一部損」という判定だったそうです。

上記の理由から、

私は今回の見直しで、少し悩みましたが地震保険の加入はしませんでした。

とはいえ今後、家のことでよく起こりうる

「不測かつ突発的な事故」への備えは万全となりました♪

まとめ

今回は、とあることがきっかけで火災保険の見直しをすることになりましたが、

本当に良かったなと思い、一人でも多くの方にこの情報を発信したいと思いました。

また、火災保険は10年という長期での契約にすることで保険料が18%程度の割引があります。

理由としては、今後更に自然災害等が多くなると予想されており、

最長10年の火災保険では、収支悪化により火災保険自体が成り立たなくなる可能性がある為だそうです。

最後に

☆今回の火災保険の見直しポイント☆

- 補償内容で「不測かつ突発的な事故」は入っているか

- 補償内容で「物体の落下等」は入っているか

- 補償を付けても今より保険料が安くなれば尚良し

一括比較サイトで火災保険を比較するのもいいかもしれませんね。

今一度、火災保険について見直しをしてみてはいかがでしょうか?

また、「家計管理が最優先で重要である理由」

こちらも固定費の削減という考え方の参考になると思います。

今回の記事が少しでもお役に立てたら幸いです。

最後まで読んでいただき、ありがとうございました!!

コメント

コメント一覧 (2件)

こんにちは、みけねこ屋です

本日は、Twetterフォロワーさんのブログ巡りをしています。

定期的に訪問させていただき、役に立つ情報を収集したり記事の書き方を勉強させて

もらっています。

これからもお互いにブログ運営がんばりましょうね(^^)/

みけねこ屋さん、おはようございます。

ブログを見ていただきありがとうございます。

嬉しいコメント凄く励みになります♪